ウィンブルドン流の経営 |

ディベンチャー席(ロイヤルボックスの後ろ)からの眺め - 1999年 |

|

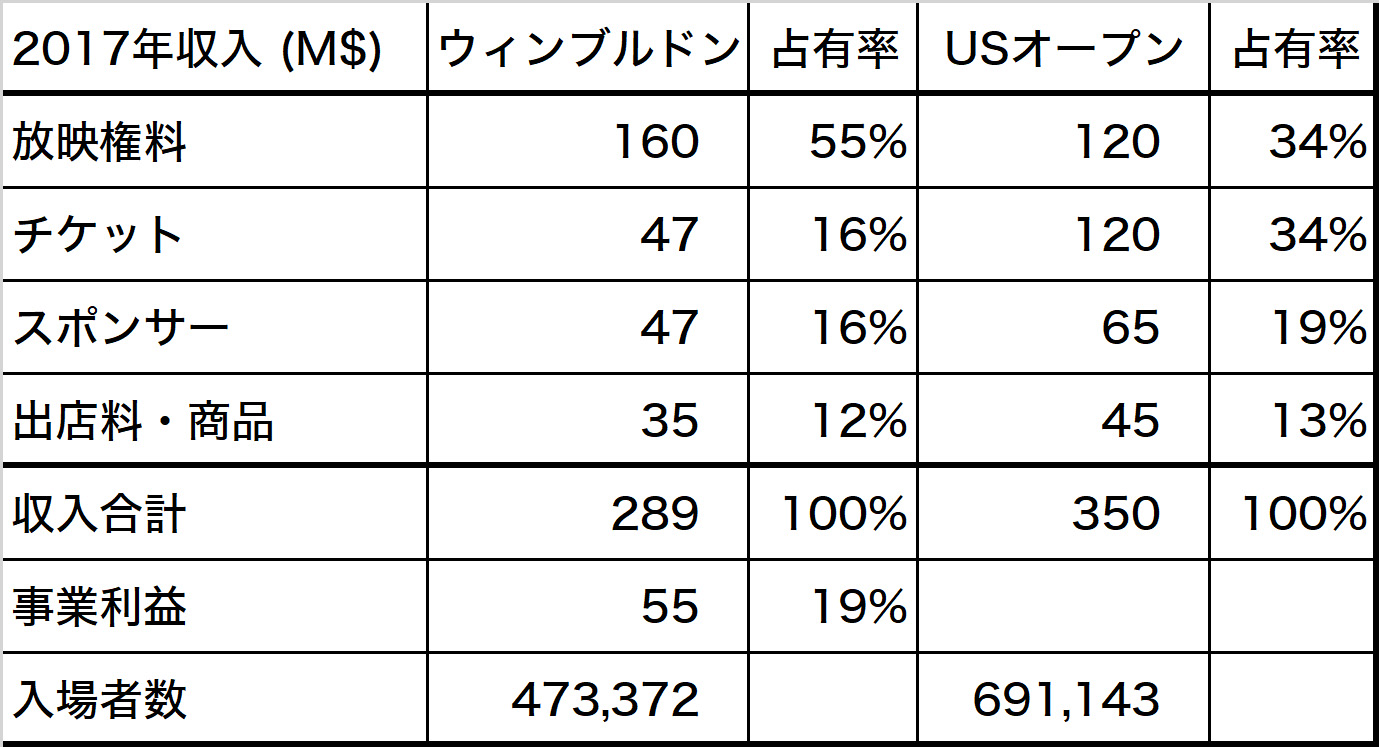

ウィンブルドンは毎年大きな黒字を計上する優良事業体である。経済誌フォーブスの記事(2018/6/27)にウィンブルドンとUSオープンの収入源比較が出ていた。わずか2週間のイベントで300億円を超える収入にも驚くが、収入源が大きく異なっているのが興味深い。

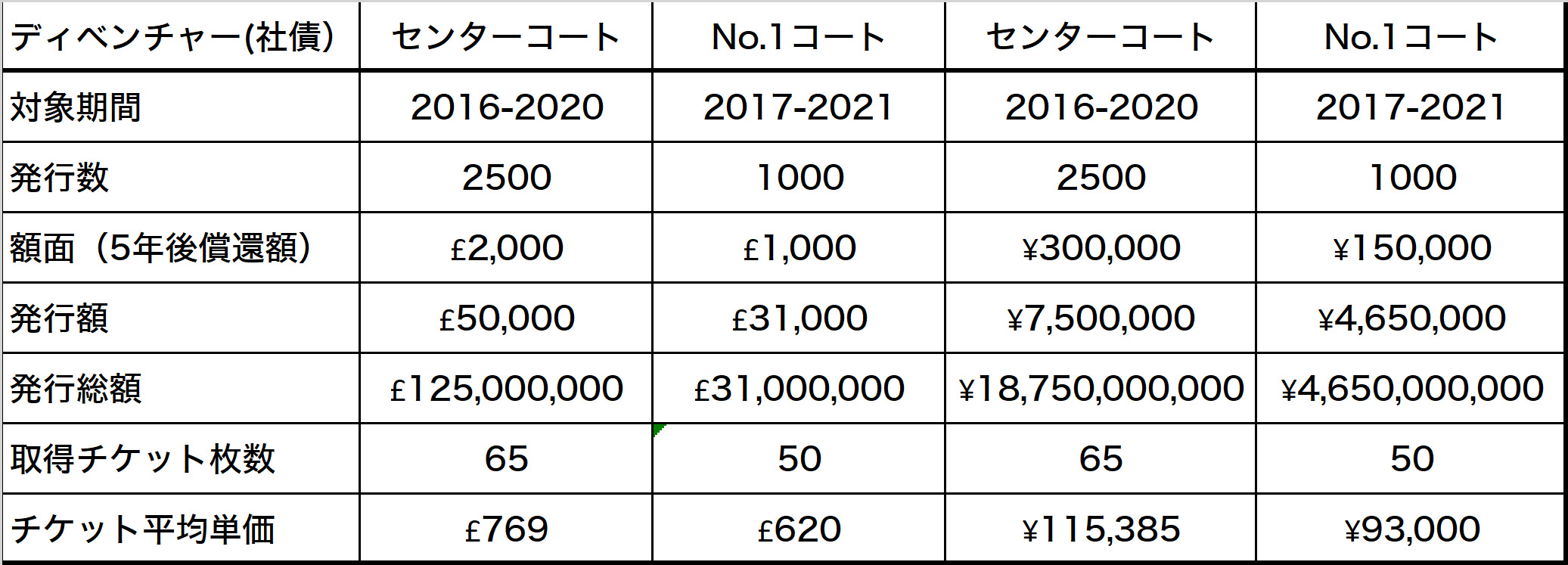

ウィンブルドンは、チケット収入がUSオープンに比べて著しく少ない。原因は明らかで、入場者数の違いや夜間セッションがないことなどもあるが、センターコートやNo.1コートなどのショーコートで座席の同一価格を設定していることが大きく影響している。他のグランドスラムは、当然のことであるが座席価格はコートに近いほど高額に設定されている。ウィンブルドンでは、コートの違いやトーナメントの進行段階によって価格が上がる仕組みはあるが、同一コートでは最前列席でも最後列席でも同じ価格としている。これが伝統ととして守り続けられている。 また、ウィンブルドンはスポンサー収入がUSオープンに比べて少ない。これは、長年のパートナーのみをスポンサーとし、会場での露出度を抑制していることによる。センターコートやNo.1コートでは、Rolex、IBM、Slazenger、Jaguarなどのロゴが見られるが、小さくて目立たない。そのため芝の緑と周囲の壁のモスグリーンに選手の白いウェアが美しく映える。他のグランドスラムで、銀行などのメインスポンサーの大きなロゴがセンターコートでも目立っているのとは大きく異なる。 ウィンブルドンはこのように伝統を守ることで、テニスの聖地としての価値を高めている。その結果、放映権料ではUSオープンを大きく上回っている。加えて、ウィンブルドンにはこの収入比較には現れてこない資金取得がある。ディベンチャー(debenture)と呼ばれる社債の発行で、設備投資の資金としている。近年の設備投資は活発で、センターコートやNo.1コートの屋根、No.2コートやNo.3コートの新設が続いている。これらはすべてディベンチャー資金で賄われている。次の表は、現在有効のディベンチャーの内容を示す。これにより、対象期間5年分で234億円の資金を得ている。

センターコート・ディベンチャーでは、額面2,000ポンドが50,000ポンドで売り出されている。差額のプレミアムはウィンブルドンが自由に使える資金となるが、投資家にとっての見返りは5年間に亘って毎日1枚のチケットがもらえることにある。ディベンチャー席はロイヤルボックスを挟んで両側に広がる中段にある。このディベンチャー・チケットはウィンブルドンのチケットで唯一自由に再販できるチケットとなっている。 ディベンチャーは証券市場で売買されており、その価格は発行価格の3倍近い値がつくこともある。残りの年数が少なくなっても相場はそれほど落ちない。それは、現在のディベンチャー・ホルダーが次のディベンチャーを優先的に購入できる仕組みとなっているからだ。 ディベンチャー・チケットは、旅行社がパッケージにして販売したり、チケット業者が単独で再販している。2018年の再販価格の相場をVIAGOGO社のサイトで見ると、初日で25万円、男子準々決勝で50万円、男子決勝で70−110万円程度となっていた。今ではわれわれ庶民にはとても手の届かない価格だが、われわれでも少し背伸びをすれば買える時代もあった。1995年では第1週でホテル2泊とセンターコート1日、No.1コート1日で12万円ほど、1999年ではセンターコート1日のみで7万円ほどだった。もちろん高級ラウンジでのティー・タイム付。 ディベンチャー・チケットが高騰している背景には、ディベンチャー発行価格の高騰がある。前回の発行価格は50,000ポンドだが、その前は27,500ポンドであった。次回の発行は2019年春の予定だが、発行予定価格はまだ発表されていない。ディベンチャーの世界は、行列でチケットを買うわれわれとは無縁のようでもあるが、ウィンブルドン会場設備を充実させる原資であるとともに、行列や抽選でのチケットの価格を抑えられているのはディベンチャーあってこそなのである。

|